ekonomika

#InvestEU: Juncker investičný plán hodnotené Bruegel think-tanku po prvom roku prevádzky

Prostredníctvom Junckerovho plánu má Európska komisia v úmysle podporiť hodnotné rizikové projekty rozšírením rizikovej kapacity Európskej investičnej banky (EIB). Grégory Claeys a Alvaro Leandro z Think-tank Bruegel, spýtať sa, či sa Európsky fond pre strategické investície skutočne použil na financovanie „ďalších“ projektov? Autori navrhujú spôsoby, ako by plán mohol zvýšiť svoju „pridanú hodnotu“ a podporiť viac rizikových projektov s vysokou návratnosťou.

Prostredníctvom Junckerovho plánu má Európska komisia v úmysle podporiť hodnotné rizikové projekty rozšírením rizikovej kapacity Európskej investičnej banky (EIB). Grégory Claeys a Alvaro Leandro z Think-tank Bruegel, spýtať sa, či sa Európsky fond pre strategické investície skutočne použil na financovanie „ďalších“ projektov? Autori navrhujú spôsoby, ako by plán mohol zvýšiť svoju „pridanú hodnotu“ a podporiť viac rizikových projektov s vysokou návratnosťou.

Európska komisia a EIB nedávno uverejnili niektoré podrobnosti o napredovaní „investičného plánu pre Európu“ po jednom roku od jeho fungovania. V júni bol 2015 oficiálne schválený tzv. Junckerov plán, reakcia Európskej komisie na investičný deficit ovplyvňujúci Európu od začiatku krízy, a hneď potom bol spustený Európsky fond pre strategické investície (EFSI). Vzhľadom na naliehavosť investičnej situácie v Európe sa však už v apríli 2015 na úrovni EIB začalo predbežné schvaľovanie projektov s cieľom urýchliť zavedenie plánu.

Aký je plán znova?

Hlavnou črtou plánu je využitie malej časti rozpočtu EÚ ako záruky pre projekty EIB, ktoré by boli rizikovejšie a inovatívnejšie ako tie obvyklé. Tieto projekty by boli označené ako „projekty EFSI“ a prostredníctvom pákového efektu a spolufinancovania by v nasledujúcich troch rokoch priniesli investície vo výške približne 315 EUR. Pôvodnou myšlienkou tohto plánu bolo prinútiť EIB: 1) financovať cenné rizikovejšie projekty, ktoré dnes nie sú schopné zabezpečiť financovanie, a 2) zaujať voči svojim spolufinancovateľom juniorskú pozíciu, aby sa znížili riziká, ktoré podstupujú súkromní investori s cieľom zvýšiť šance na ich prilákanie. Zdroje použité na záruku pochádzajú z preskupovania rozpočtov Európskej únie z 2015 na 2020 a čerpajú sa najmä z rozpočtových riadkov Horizon 2020 (tj výskum a inovácie) a rozpočtových prostriedkov na nástroj Spájame Európu (tj dopravná infraštruktúra).

Kde stojíme po roku?

Od spustenia plánu boli projekty v hodnote 11.2bn schválené, pôvodne EIB pod kontrolou Komisie a, keď bol konečne zriadený na začiatku 2016, investičným výborom EFSI, ktorý je zodpovedný za udeľovanie podpora záruky EÚ v súlade s investičnými usmerneniami EFSI: 7.8bn EUR pre infraštruktúrne a inovačné projekty s označením EFSI financované priamo EIB a 3.4bn pre financovanie MSP prostredníctvom Európskeho investičného fondu (EIF). Prijatie Junckerovho plánu bolo pomerne pomalé vzhľadom na to, že plán predpokladá, že EIB vyplatí 60 miliárd EUR za tri roky, tj 20 miliárd EUR / rok, čo je ešte stále dosť ďaleko za prvý rok. Ak chce prezident Juncker splniť svoj pôvodný sľub, tempo sa musí zvýšiť.

Pokiaľ ide o investície EFSI uskutočňované prostredníctvom Európskeho investičného fondu (EIF), odteraz pozostávajú z dohôd 165 o financovaní MSP a majú najmä podobu dohôd COSME (Konkurencieschopnosť podnikov a MSP) a InnovFin, dvoch programov EÚ zavedených v súlade s nový viacročný finančný rámec EÚ v 2014. COSME im poskytuje finančné záruky na poskytovanie financovania pre MSP, ako aj rizikový kapitál pre akciové fondy investujúce do MSP, zatiaľ čo InnovFin ponúka záruky a pôžičky kryté fondmi Horizon 2020 na podporu investícií do výskumu a inovácií. Zámerom je preto využiť záruku rozpočtu EÚ z Junckerovho plánu na rozšírenie týchto programov. Pred prijatím investičného plánu boli prostriedky vyčlenené na tieto programy v rozpočte EÚ počas šiestich rokov (2.3-2014) obmedzené na COSME a 20bn na Innovfin za rovnaké obdobie. Využitie záruky rozpočtu EÚ preto umožní výrazné zvýšenie objemu týchto programov. Teoreticky sa to javí ako dobrý nápad, ktorý by mohol odblokovať investície do MSP a do inovačných projektov. Vzhľadom na nedávne zavedenie týchto programov je však ešte priskoro posúdiť, či to predstavuje dobré využitie záruky rozpočtu EÚ.

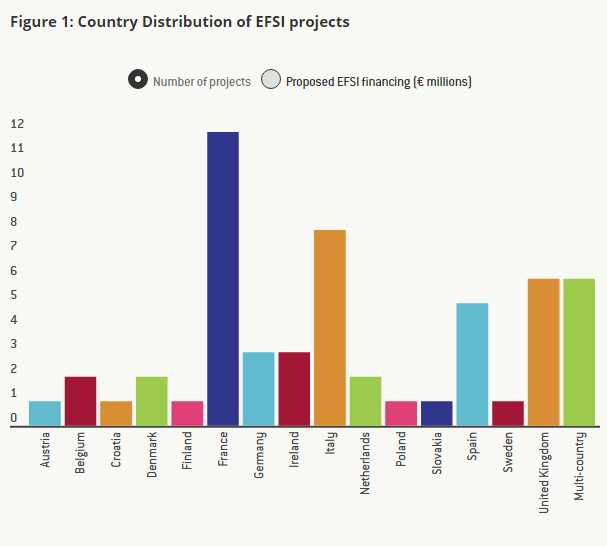

Pokiaľ ide o infraštruktúru a inovačné projekty EFSI, ktoré predstavujú najväčší kus plánu, podľa Komisie boli projekty 57 doteraz schválené, ale podrobnosti sú dostupné na webovej stránke EIB iba pre 55.

Sú projekty EFSI „dodatočné“?

Aby sme zhodnotili pokrok Junckerovho plánu v oblasti infraštruktúrnych a inovačných projektov, pozrime sa bližšie na podrobnosti každého z projektov EFSI schválených počas prvého roka.

Tento plán umožní úspešné oživenie investícií v Európe, iba ak umožní hodnotné, ale riskantné projekty, ktoré v súčasnosti nie sú schopné nájsť financovanie. Okrem toho, vzhľadom na náklady príležitosti, ktoré vyplývajú z čerpania peňazí z hlavných programov EÚ v oblasti výskumu a inovácií (VaI) a dopravnej infraštruktúry, je použitie zdrojov rozpočtu EÚ na zabezpečenie niektorých konkrétnych projektov EIB oprávnené, iba ak vedie k „ďalším“ investíciám.

Ako je vysvetlené v článku 5 nariadenia o EFSI, projekty sa považujú za dodatočné, ak „ich nemohla uskutočniť (…) alebo v rovnakom rozsahu EIB (…) bez podpory EFSI“. V nariadení sa okrem toho uvádza, že „projekty podporované EFSI majú zvyčajne vyšší rizikový profil ako projekty podporované bežnými operáciami EIB“. Najlepším spôsobom vyhodnotenia doplnkovosti projektov by preto bolo poznať rizikový profil každého projektu EFSI.

Informácie o každom projekte však nie sú vôbec podrobné a vo všeobecnosti pozostávajú z názvu projektu, krátkeho opisu, množstva peňazí investovaných EIB, celkových nákladov na projekt a určitého sociálneho a environmentálneho posúdenia projektu. projekty. Vzhľadom na súčasné podrobnosti, ktoré EIB poskytuje o každom projekte, nie je možné priamo posúdiť ich rizikový profil.

Napriek tomu sme sa pokúsili určiť alternatívnou - hoci síce nedokonalou - metódu, či sú tieto projekty „dodatočné“, alebo aspoň ak sú odlišné, inovatívnejšie a rizikovejšie ako bežné projekty financované EIB, a či teda ide o odklon rozpočtových prostriedkov EÚ je oprávnená.

Pomocou krátkeho popisu a názvu každého z projektov sme hľadali podobné projekty financované EIB mimo investičného plánu a klasifikovali sme ich do štyroch kategórií: projekty, pre ktoré by sme mohli nájsť bežné projekty EIB s vysokou úrovňou podobnosti. , projekty, o ktorých by sme mohli nájsť projekty EIB s nízkou úrovňou podobnosti, projekty, o ktorých sme nemohli nájsť podobný projekt EIB, a projekty, o ktorých sa neposkytuje dostatok informácií.

Jedným z projektov investičného plánu je rozšírenie diaľnice A6 medzi Wiesloch-Rauenberg a Weinsberg v Nemecku (celkom päť projektov EFSI zahŕňa investície do diaľnic). Podobný projekt, ktorý financovala EIB, sme našli v 2013: rozšírenie diaľnice A9 v Holandsku. Ďalším príkladom sú veterné farmy: existujú štyri projekty EFSI, ktoré sa týkajú veterných elektrární na mori a dva pobrežné; medzitým EIB už v minulosti financovala projekty zahŕňajúce oba typy veterných elektrární (tu je príklad veternej farmy na mori financovanej EIB, a tu je jeden z pobrežných veterných elektrární). Aj keď je pravda, že projekty, ktoré sa javia podobné, nemusia nevyhnutne predstavovať rovnaké riziko pre EIB, nemáme žiadne informácie na posúdenie. Preto vždy, keď dva projekty zahŕňajú financovanie veľmi podobných aktivít a nie sú k dispozícii žiadne ďalšie informácie o type financovania, považovali sme ich za veľmi podobné.

Jedným z príkladov projektu investičného plánu, pre ktorý by sme mohli nájsť iba projekt EIB s „nízkou“ podobnosťou, je projekt IMPAX Climate Property Fund II, ktorý zahŕňa financovanie fondu, ktorý nakupuje, renovuje a predáva komerčné budovy vo Veľkej Británii. Aj keď sme našli veľa projektov EIB týkajúcich sa obnovy obytných alebo verejných budov, nenašli sme žiadne projekty týkajúce sa komerčných budov. Preto sme považovali také projekty, ktoré majú „nízku“ podobnosť.

Z doteraz schválených projektov 55, pre ktoré máme podrobnosti, neexistuje iba jeden projekt, o ktorom by sme nemohli nájsť žiadne podobné projekty EIB, dokonca zhruba podobné: projekt ECOTITANIUM, ktorý zahŕňa výstavbu prvého európskeho priemyselného závodu na recykláciu. a znovu roztavte kovový šrot titanového kovu.

Výsledky našej analýzy sú uvedené na obrázku 3 vyššie: z projektov 55 EFSI sme pre 42 z nich našli veľmi podobné projekty EIB, ktoré nie sú EFSI; pre 10 z nich sme našli projekty EIB, ktoré boli trochu podobné, a iba pre jeden sme nenašli žiadny podobný projekt EIB. Pre jeden z projektov 55 sme nemali dostatok informácií na vyhodnotenie podobnosti s predchádzajúcimi projektmi EIB.

Ako už bolo spomenuté, aj keď sú projekty veľmi podobné predchádzajúcim projektom EIB, je možné - a EIB tvrdí, že to tak skutočne je -, že projekty EFSI sú rizikovejšie, buď kvôli vnútornému riziku projektov, alebo preto, že EIB má oveľa mladšiu pozíciu ako obvykle alebo preto, že splatnosť pôžičiek je oveľa dlhšia ako obvykle. Momentálne dostupné obmedzené informácie nám to však neumožňujú overiť. Sme však presvedčení, že najmä z toho dôvodu, že rozpočtové prostriedky EÚ sa používajú na tento plán a že s presunom prostriedkov z projektov Horizon 2020 a Connection Europe do fondu, ktorý zaručuje projekty EFSI, sú spojené nejaké náklady, je to nevyhnutné pre Komisiu a Komisiu. EIB preukáže, že tieto projekty sú „dodatočné“ a zdôvodňujú prospech zo záruky. Je to obzvlášť dôležité, pretože by mohli existovať stimuly na udelenie značky EFSI projektom, ktoré by EIB aj tak urobila, keby neexistoval plán: aby EIB mohla využívať doplnkovú záruku svojich investícií a aby Európska komisia vygenerovať sľúbené investície vo výške 315 EUR prostredníctvom projektov EFSI za tri roky.

Podľa nariadenia o EFSI majú EIB a Komisia každoročne podávať správy Európskemu parlamentu a Rade o napredovaní investičného plánu ao podrobnostiach projektov EFSI, najmä o ich rizikovom profile a ich doplnkovosti. Naliehavo žiadame poslancov EP a členské štáty EÚ, aby boli ostražití a aby zodpovedali EIB a Komisiu za to, ako sa tieto rozpočtové prostriedky EÚ využívajú. Tieto projekty musia byť obzvlášť transparentné, aby preukázali, že sú výrazne rizikovejšie ako projekty, ktoré by normálne financovala EIB, čo bolo v prvom rade motiváciou na použitie rozpočtu EÚ.

Logika Junckerovho plánu musí byť obrátená na hlavu

Všeobecnejšie povedané, aj keď na prvý rok Junckerovho plánu nás vzhľadom na aktuálne dostupné informácie o projektoch EFSI nepôsobí, stále sme presvedčení, že niektoré myšlienky tohto plánu môžu byť veľmi užitočné pri stimulovaní investícií v Európe prostredníctvom EIB. , Ak by EFSI mohol viesť k hlbokým kultúrnym zmenám v EIB, bola by to vítaná zmena a mohla by zvýšiť investície v Európe. Aby sa to však stalo, musia sa uskutočniť dve veci.

Po prvé, EFSI by sa mal využívať iba na skutočne inovatívne a riskantné projekty, ktoré v súčasnosti nemôžu nájsť financovanie z dôvodu zlyhania trhu (dlhodobá krátkozrakosť investorov, príliš veľká averzia voči riziku zo strany súkromných investorov, podceňované cezhraničné pozitívne externality niektoré investície do infraštruktúry atď.). V prípade týchto projektov by EIB mala byť pripravená prijať prvé straty, aby prilákala súkromných investorov ako spolufinancovateľov.

Po druhé, a možno ešte dôležitejšie je, že myšlienka vysokého multiplikátora je dobrá, ale nepoužíva sa na správnom mieste. Vysoký „multiplikačný“ cieľ plánu Juncker, x15 (ktorý sa môže rozložiť v x3 prostredníctvom pákového efektu EIB prostredníctvom dlhu a x5 prostredníctvom spolufinancovania), bol navrhnutý v prvom rade kvôli spojeniu obmedzených súm prostriedky, ktoré sú k dispozícii na plán a počiatočné sľuby, ktoré urobil prezident Juncker v júli 2014 na zvýšenie investícií v Európe o 3 miliardy EUR za tri roky.

Rizikové a inovatívne projekty EFSI by v skutočnosti mohli ľahšie prilákať súkromných investorov ako spolufinancovateľov, ak by bol podiel EIB na financovaní projektu vyšší ako v súčasnosti (alebo rovnocenne, ak by multiplikátor spolufinancovania bol nižší). Na druhej strane by EIB mala financovať oveľa menší podiel každého zo svojich obvyklých nízkorizikových projektov mimo EFSI, aby sa predišlo vytlačeniu súkromných investorov - a najmä inštitucionálnych investorov - najmä v súčasnom prostredí nízkych úrokových mier. Napríklad v našej malej vzorke je podiel EIB na celkovej investícii 27.7% v prípade projektov EFSI oproti 48 v prípade podobných projektov mimo EFSI. Tento počet nemusí byť úplne reprezentatívny vzhľadom na malý počet projektov, o ktorých máme údaje, ale je viac-menej v súlade s plánom, aby sa maximalizoval jeho multiplikátor (x3.7 pre spolufinancovanie, namiesto x5). Z dlhodobého hľadiska to však nemusí byť správna stratégia na prilákanie súkromných investícií do rizikových projektov.

Spôsobom, ako lepšie využiť súvahu EIB na zvýšenie investícií v Európe, by bolo, aby EIB obrátila stratégiu Junckerovho plánu na svoj vrchol. EIB by mala znížiť svoj podiel na „tradičných“ projektoch z jednej tretiny na jednu polovicu, v súčasnosti na jednu pätinu, a mala by oveľa viac pôsobiť ako koordinátor pri hľadaní ďalších spolufinancovateľov (zo súkromného sektora, ale aj z iných verejných rozvojových bánk). , pričom sa zvyšuje veľkosť vstupeniek spojených s pozíciami mladých vo vysoko rizikových projektoch s vysokou návratnosťou. „Násobiteľ“ celkovej bilancie EIB by bol oveľa väčší a mohol by skutočne podporiť investície v Európe, aj keď multiplikátor pre samotný EFSI bol nižší.

Ak chcete čítať celý článok, kliknite sem.

Zdieľaj tento článok:

Šéf zahraničnej politiky EÚ robí spoločnú vec s Britániou uprostred globálnej konfrontácie

Zloba z Moskvy: NATO varuje pred ruskou hybridnou vojnou

Svetový deň slobody tlače: Stop zákazu médií oznamuje európsku petíciu proti zásahu moldavskej vlády proti tlači.

Vplyv masovej ruskej migrácie na etnické napätie v Kirgizsku

Aké sú náklady na udržanie členských štátov mimo bezhraničnej zóny EÚ

Prečo sa zatiaľ nerieši výzva parlamentu EÚ na zaradenie IRGC ako teroristickej organizácie?

India vs Čína: kto dostane peniaze?

Odhalenia o dohode BOTAS-Bulgargaz otvárajú príležitosť pre Komisiu EÚ

Kazachstan sa zjednotil pri riešení povodňovej krízy

Počty cezhraničných nakupujúcich v západnej Európe budú do roku 2025 lámať rekordy

Udržateľné obaly by mohli oddialiť účinky tvorby odpadu v Európe

Ferrexpo pod neustálym tlakom na Ukrajine

¿Cómo evitar los errores comunes de los traders principiantes?

Microsoft a Google v súčasnosti zažívajú vojnu talentov AI

Nelegálna ťažba dreva sužuje Rumunsko

Peking využíva možnosti rozvoja digitálnej ekonomiky

Začínajú sa dve stretnutia 2024: Tu je dôvod, prečo na tom záleží

Novoročné posolstvo prezidenta Si Ťin-pchinga v roku 2024

Inšpiratívne turné po Číne

Desaťročie BRI: Od vízie k realite

"Sneaking Cults" - ocenená dokumentárna projekcia úspešne prebehla v Bruseli

Náboženstvo a práva detí – stanovisko z Bruselu

Na tureckých hraniciach bolo zbitých a zatknutých viac ako 100 členov Cirkvi

Prehĺbenie energetickej spolupráce s Azerbajdžanom – spoľahlivým partnerom Európy pre energetickú bezpečnosť.

-

Spoločná zahraničná a bezpečnostná politika3 dní staré

Spoločná zahraničná a bezpečnostná politika3 dní staréŠéf zahraničnej politiky EÚ robí spoločnú vec s Britániou uprostred globálnej konfrontácie

-

NATO5 dní staré

NATO5 dní staréZloba z Moskvy: NATO varuje pred ruskou hybridnou vojnou

-

EU4 dní staré

EU4 dní staréSvetový deň slobody tlače: Stop zákazu médií oznamuje európsku petíciu proti zásahu moldavskej vlády proti tlači.

-

Kirgizsko2 dní staré

Kirgizsko2 dní staréVplyv masovej ruskej migrácie na etnické napätie v Kirgizsku